Bonus anti barriere architettoniche, sì dell'Agenzia anche per interventi sulle parti private dei singoli appartamenti in condominio

Sommario:

1. Interventi ammessi e requisiti tecnici del bonus anti barriere architettoniche 75%

2. Altre prescrizioni del bonus anti barriere architettoniche 75%

3. Massimali di detrazione del bonus anti barriere architettoniche 75%

4. Chiarimenti per lavori su parti private in singoli appartamenti in condominio

5. Documentazione da controllare e conservare

6. Considerazioni e dubbi rimanenti

1. Interventi ammessi e requisiti tecnici del bonus anti barriere architettoniche 75%

L’agevolazione spetta per la realizzazione di interventi direttamente finalizzati al superamento e all'eliminazione di barriere architettoniche in edifici già esistenti. Si tratta di opere che possono essere realizzate sia sulle parti comuni che sulle singole unità immobiliari e si riferiscono a diverse categorie di lavori quali, ad esempio, la sostituzione di finiture (pavimenti, porte, infissi esterni, terminali degli impianti), il rifacimento o l’adeguamento di impianti tecnologici (servizi igienici, impianti elettrici, citofonici, impianti di ascensori), il rifacimento di scale ed ascensori, l’inserimento di rampe interne ed esterne agli edifici e di servoscala o di piattaforme elevatrici. In sostanza la detrazione spetta a condizione che gli interventi siano funzionali ad abbattere le barriere architettoniche ivi presenti nonché, in caso di sostituzione degli impianti, per le spese relative allo smaltimento e alla bonifica dei materiali e degli impianti sostituiti.

Ai fini dell'accesso alla detrazione, gli interventi devono rispettare i requisiti previsti dal regolamento di cui al decreto del Ministro dei lavori pubblici 14 giugno 1989, n. 236 in materia di prescrizioni tecniche necessarie a garantire l'accessibilità, l'adattabilità e la visitabilità degli edifici privati e di edilizia residenziale pubblica sovvenzionata e agevolata, ai fini del superamento e dell'eliminazione delle barriere architettoniche.

2. Altre prescrizioni del bonus anti barriere architettoniche 75%

- Come confermato dalla Legge di Bilancio 2023 il bonus anti barriere 75% è attualmente valido fino al 31 dicembre 2025 e la detrazione è ripartita in 5 anni.

- Confermata anche la deroga, per questo bonus, che permette di continuare a godere di sconto in fattura o cessione del credito.

- In assenza di specifiche disposizioni, la detrazione non utilizzata, in tutto o in parte, non si trasferisce in caso di decesso del contribuente che ha sostenuto le relative spese.

- Non spetta per gli interventi

effettuati durante la fase di costruzione dell’immobile, né per gli

interventi realizzati mediante demolizione e ricostruzione, ivi compresi

quelli con la stessa volumetria dell’edificio preesistente inquadrabili

nella categoria della “ristrutturazione edilizia”.

- La detrazione spetta anche se non vi è presenza di un disabile nell'unità immobiliare.

3. Massimali di detrazione del bonus anti barriere architettoniche 75%

La

detrazione, da ripartire tra gli aventi diritto in cinque quote annuali

di pari importo, spetta nella misura del 75 per cento delle spese

sostenute ed è calcolata su un ammontare complessivo non superiore a:

a) euro 50.000 per gli edifici unifamiliari

o per le unità immobiliari situate all’interno di edifici

plurifamiliari che siano funzionalmente indipendenti e dispongano di uno

o più accessi autonomi dall’esterno;

b) euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

c) euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

4. Chiarimenti per lavori su parti private in singoli appartamenti in condominio

La Circolare chiarisce senza ombra di dubbio:

Possono ritenersi, altresì, agevolabili gli interventi realizzati sulle singole unità immobiliari anche non funzionalmente indipendenti (ad esempio interventi su un appartamento posto in condominio) nel limite massimo già previsto per le unità unifamiliari di 50.000 euro.

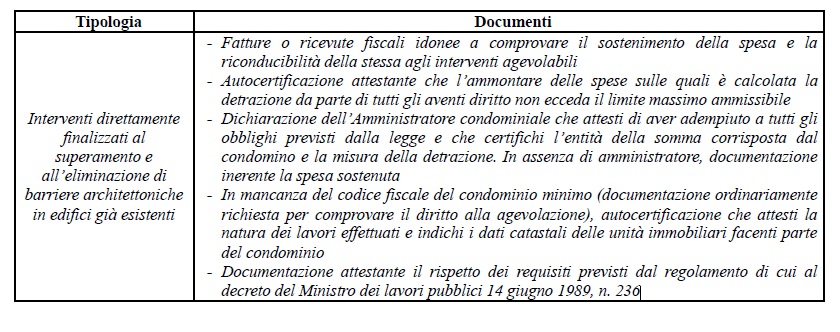

5. Documentazione da controllare e conservare

Sembra proprio che in ogni caso ci si dovrà rivolgere ad un tecnico abilitato, anche nel caso di mera sostituzione dei serramenti in edilizia libera, per la produzione di una documentazione attestante il rispetto dei requisiti previsti dal regolamento di cui al decreto del Ministro dei lavori pubblici 14 giugno 1989, n. 236.

Nel caso di sostituzione dei vecchi infissi con nuovi a risparmio energetico, nella circolare non si fa menzione della "comunicazione Enea" necessaria per usufruire dell'incentivo Ecobonus o BonusCasa per gli interventi di risparmio energetico. Tale comunicazione è obbligatoria nel caso del bonus barriere architettniche 75% per la sostituzione degli infissi ? Ai posteri l'ardua sentenza..