Conversione in legge, con modificazioni, del D.L. 16 febbraio 2023, n.11 ("Blocca cessioni"), recante misure urgenti in materia di cessione dei crediti di cui all’art.121 del D.L. 19 maggio 2020, n.34 (ambito Superbonus e altri Bonus edilizi)

Con 172 voti favorevoli, 114 contrari e un'astensione, martedì 4 aprile 2023 la Camera ha approvato il testo modificato. Il testo passerà ora al Senato dove con ogni probabilità, il governo porrà nuovamente la fiducia per concludere l'iter legislativo.

Ecco l’elenco

degli argomenti su cui interviene il decreto e a seguire la disamina di

ciascuno di essi (al punto 8 facciamo in più un utile riepilogo delle nuove

aliquote e scadenze del Superbonus introdotte dalla Legge di Bilancio 2023):

1) Proroga edifici unifamiliari – Articolo 01

2) Responsabilità solidale nella cessione, e sottoscrizione BTP con i crediti – Articolo 1

3) Divieto sconto in fattura e cessione con relativi casi di esclusione, e possibilità di ripartizione crediti in 10 anni – Articolo 2

4) Integrazioni CILAS (norma di interpretazione autentica) – Articolo 2-bis

5) Condizioni per la detraibilità delle spese (norma di interpretazione autentica) – Articolo 2-ter

6) Compensazione crediti fiscali – Articolo 2-quater

7) Comunicazione per l'esercizio dell'opzione di cessione del credito e remissione in bonis – Articolo 2-quinquies

8) Riepilogo nuove aliquote e scadenze Superbonus (con Legge di Bilancio 2023)

1) Proroga edifici unifamiliari – Articolo 01

L'articolo 01, introdotto in sede referente, proroga il termine per avvalersi della detrazione al 110 per cento al 30 settembre 2023 per gli interventi realizzati da persone fisiche sugli edifici unifamiliari (rispetto al vigente termine del 31 marzo 2023) a condizione che, alla data del 30 settembre 2022, siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo.

2) Responsabilità solidale nella cessione e sottoscrizione BTP con i crediti – Articolo 1

- L’articolo 1, comma 1, lettera a) vieta dal 17 febbraio 2023 alle pubbliche amministrazioni di acquistare i crediti di imposta derivanti dall'esercizio delle opzioni per la cessione del credito e dello sconto in fattura.

- L'articolo 1, comma 1, lettera b) circoscrive il perimetro della responsabilità solidale. Ferma restando l'ipotesi di dolo, il concorso dei cessionari nella violazione viene escluso qualora essi dimostrino di avere acquisito il credito di imposta e siano in possesso di specifica documentazione (dettagliata nella norma in esame e modificata in sede referente) riguardante le opere da cui origina il credito di imposta, tra cui un'attestazione riguardante - come precisato in sede di esame in Commissione - il rispetto delle norme antiriciclaggio da parte dei soggetti che sono controparte nelle cessioni (in luogo dei "soggetti che intervengono" nelle cessioni, come previsto dalla norma originaria). Durante l'esame del provvedimento in sede referente detta documentazione è stata integrata, con riferimento agli interventi edilizi di riduzione del rischio sismico e per i contratti di appalto.

L’elenco della documentazione:

a) titolo edilizio abilitativo degli interventi, oppure, nel caso di interventi in regime di edilizia libera, dichiarazione sostitutiva dell’atto di notorietà in cui sia indicata la data di inizio dei lavori ed attestata la circostanza che gli interventi di ristrutturazione edilizia posti in essere rientrano tra quelli agevolabili, pure se i medesimi non necessitano di alcun titolo abilitativo, ai sensi della normativa vigente;

b) notifica preliminare dell’avvio dei lavori all’azienda sanitaria locale, oppure, nel caso di interventi per i quali tale notifica non è dovuta in base alla normativa vigente, dichiarazione sostitutiva dell’atto di notorietà, che attesti tale circostanza;

c) visura catastale ante operam o storica dell’immobile oggetto degli interventi oppure, nel caso di immobili non ancora censiti, domanda di accatastamento;

d) fatture, ricevute o altri documenti comprovanti le spese sostenute, nonché documenti attestanti l’avvenuto pagamento delle spese medesime;

e) asseverazioni, quando obbligatorie per legge, dei requisiti tecnici degli interventi e della congruità delle relative spese, corredate di tutti gli allegati previsti dalla legge, rilasciate dai tecnici abilitati, con relative ricevute di presentazione e deposito presso i competenti uffici;

f) nel caso di interventi su parti comuni di edifici condominiali, delibera condominiale di approvazione dei lavori e relativa tabella di ripartizione delle spese tra i condomini;

g) nel caso di interventi di efficienza energetica diversi da quelli di cui all’articolo 119, commi 1 e 2, la documentazione prevista dall’articolo 6, comma 1, lettere a) e c), del decreto del Ministro dello sviluppo economico 6 agosto 2020, recante “Requisiti tecnici per l’accesso alle detrazioni fiscali per la riqualificazione energetica degli edifici – cd. Ecobonus”, oppure, nel caso di interventi per i quali uno o più dei predetti documenti non risultino dovuti in base alla normativa vigente, dichiarazione sostitutiva dell’atto di notorietà, che attesti tale circostanza;

h) visto di conformità dei dati relativi alla documentazione che attesti la sussistenza dei presupposti che danno diritto alla detrazione sulle spese sostenute per le opere, rilasciato ai sensi dell’articolo 35 del decreto legislativo 9 luglio 1997, n. 241, dai soggetti indicati all’articolo 3, comma 3, lettere a) e b), del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e dai responsabili dell’assistenza fiscale dei centri costituiti dai soggetti di cui all’articolo 32 del citato decreto legislativo n. 241 del 1997;

i) un’attestazione, rilasciata dal soggetto che è controparte nella cessione comunicata ai sensi del presente articolo, di avvenuta osservanza degli obblighi di cui agli articoli 35 e 42 del decreto legislativo 21 novembre 2007, n. 231. Qualora tale soggetto sia una società quotata o una società appartenente al gruppo di una società quotata e non rientri fra i soggetti obbligati ai sensi dell’articolo 3 dello stesso decreto legislativo n. 231 del 2007, un’attestazione dell’adempimento di analoghi controlli in osservanza degli obblighi di adeguata verifica della clientela è rilasciata da una società di revisione a tale fine incaricata;

i-bis) nel caso di interventi di riduzione del rischio sismico, la documentazione prevista dal decreto del Ministro delle infrastrutture e dei trasporti n. 329 del 6 agosto 2020, recante modifica del decreto del Ministro delle infrastrutture e dei trasporti n. 58 del 28 febbraio 2017, recante “Sisma Bonus – Linee guida per la classificazione del rischio sismico delle costruzioni nonché le modalità per l’attestazione, da parte di professionisti abilitati, dell’efficacia degli interventi effettuati”;

i-ter) contratto di appalto sottoscritto tra il soggetto che ha realizzato i lavori e il committente.

L'esclusione di responsabilità opera anche nei confronti dei cessionari che acquistano i crediti di imposta da banche e società quotate, mediante rilascio di una attestazione di possesso, da parte della banca o della diversa società del gruppo cedente, di tutta la predetta documentazione. Si chiarisce infine che il mancato possesso di parte della documentazione rilevante non costituisce, da solo, causa di responsabilità solidale per dolo o colpa grave del cessionario; tale soggetto può dunque fornire, con ogni mezzo, prova della propria diligenza o non gravità della negligenza. L'onere della prova della sussistenza dell'elemento soggettivo del dolo o della colpa grave del cessionario grava sull'ente impositore, ai fini della contestazione del concorso del cessionario nella violazione e della sua responsabilità solidale.

- Nel corso dell'esame in sede referente è stata introdotta una disposizione che autorizza le banche, gli intermediari finanziari e le imprese di assicurazione, che sono cessionari di crediti di imposta per interventi legati al cd. Superbonus, in relazione agli interventi effettuati sino all'anno di spesa 2022, di utilizzare, in tutto o in parte, detti crediti per sottoscrivere emissioni di Buoni del Tesoro Poliennali, con scadenza non inferiore a dieci anni. Tale sottoscrizione può essere effettuata nel limite del 10% della quota annuale che eccede i crediti di imposta sorti a fronte di interventi legati al superbonus e già utilizzati in compensazione, e solo se il cessionario ha esaurito la propria capienza fiscale nello stesso anno. In ogni caso, il primo utilizzo può essere effettuato in relazione alle emissioni effettuate a partire dal 1° gennaio 2028.

3) Divieto sconto in fattura e cessione con relative eccezioni e possibilità di ripartizione crediti in 10 anni – Articolo 2

- L'articolo 2 comma 1 stabilisce, a partire dal 17 febbraio 2023, il divieto di optare, in luogo della fruizione diretta della detrazione, per un contributo anticipato sotto forma di sconto dai fornitori dei beni o servizi o per la cessione del credito corrispondente alla detrazione (lettere a) e b), comma 1, articolo 121, decreto n.34/2020), spettante per alcuni interventi di recupero patrimonio edilizio, efficienza energetica e superbonus, misure antisismiche, manutenzione facciate, installazione di impianti fotovoltaici, colonnine di ricarica e abbattimento delle barriere architettoniche.

La norma, tuttavia, riconosce una serie di condizioni in presenza delle quali non si applica la nuova disciplina e con le modifiche introdotte in sede referente, vengono inoltre esclusi dal divieto alcuni specifici interventi. Si tratta degli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 e in quelli danneggiati dagli eventi meteorologici verificatisi a partire dal 15 settembre 2022 nei territori della Regione Marche, di quelli realizzati dagli IACP, dalle cooperative di abitazione a proprietà indivisa, nonché dalle organizzazioni non lucrative di utilità sociale o dalle organizzazioni di volontariato e di quelli volti al superamento e all'eliminazione di barriere architettoniche (con detrazione al 75 per cento).

- Il comma 1-bis, introdotto in sede referente, riconosce per le spese relative ad interventi di superamento delle barriere architettoniche, con detrazione riconosciuta al 75 per cento, la possibilità di continuare ad avvalersi della disciplina della cessione del credito prevista al sopra citato articolo 121, comma 1, lettere a) e b).

- Il comma 2 stabilisce che il divieto non si applica alle opzioni relative alle spese sostenute per gli interventi rientranti nella disciplina del superbonus (articolo 119 del citato decreto-legge n. 34 del 2020) che in data antecedente al 17 febbraio 2023 rispettino determinate condizioni. In particolare le norme introdotte al comma 1 non si applicano:

a) per gli interventi diversi da quelli effettuati dai condomini qualora risulti presentata la comunicazione di inizio lavori asseverata-CILA (lettera a);

b) per gli interventi effettuati dai condomini qualora risulti adottata la delibera assembleare che ha approvato l'esecuzione dei lavori e risulti presentata la CILA (lettera b);

c) per gli interventi comportanti la demolizione e la ricostruzione degli edifici qualora risulti presentata l'istanza per l'acquisizione del titolo abilitativo (lettera c).

- Il comma 3 introduce ulteriori deroghe ma per interventi non rientranti nel superbonus. La norma stabilisce che le disposizioni di cui al comma 1 non si applicano alle opzioni relative alle spese sostenute per gli interventi diversi dal superbonus per i quali in data antecedente al 17 febbraio 2023:

a) risulti presentata la richiesta del titolo abilitativo, ove necessario (lettera a);

b) per gli interventi per i quali non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori. La deroga al divieto si applica altresì, secondo una modifica introdotta in sede referente, anche nel caso di lavori non ancora iniziati, ma in cui sia già stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori. A tal fine, nel caso in cui alla data di entrata in vigore del presente decreto non risultino versati acconti, la data antecedente dell'avvio dei lavori, o della stipula di un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori, deve essere attestata sia dal cedente o committente, sia dal cessionario o prestatore, mediante dichiarazione sostitutiva dell'atto di notorietà, resa ai sensi dell'articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445 (lettera b);

c) risulti, secondo la modifica introdotta in sede referente che sostituisce interamente la lettera c), presentata la richiesta di titolo abilitativo per l'esecuzione dei lavori edilizi, con riguardo alle agevolazioni per gli interventi relativi: alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune (articolo 16- bis, comma 1, lettera d), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917); al restauro e risanamento conservativo e di ristrutturazione edilizia riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro diciotto mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell'immobile (articolo 16-bis, comma 3, del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917); a interventi di restauro e risanamento conservativo e di ristrutturazione edilizia riguardanti interi fabbricati o per interventi realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3 mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico (articolo 16, comma 1-septies, del decreto-legge n. 63 del 2013).

- Il comma 3-bis, introdotto in sede referente, stabilisce la non applicabilità del divieto introdotta al comma 1 qualora i beneficiari della detrazione, a condizione che risultino già costituiti alla data di entrate in vigore del decreto in esame, risultino essere:

a) istituti autonomi

case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse

finalità sociali dei predetti istituti, istituiti nella forma di società che

rispondono ai requisiti della legislazione

europea in materia di "in house providing" per interventi realizzati

su immobili, di loro proprietà

ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica

(lettera c)

dell'articolo 119, comma 9, del

decreto-legge n. 34 del 2020);

b) cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci (lettera d) dell'articolo 119, comma 9, del decreto-legge n. 34 del 2020);

c) organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato iscritte nei registri e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano (lettera d-bis) dell'articolo 119, comma 9, del decreto-legge n. 34 del 2020). Con riguardo alle organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato (lettera d-bis), tutti i requisiti per rientrare nell'ambito di applicazione del comma 10-bis dell'articolo 119 del decreto-legge n. 34 del 2020 devono sussistere sin dalla data di avvio dei lavori, o, se precedente, di sostenimento delle spese, e devono persistere sino alla fine dell'ultimo periodo di imposta di fruizione delle quote annuali costanti di detrazione, salvo il requisito della registrazione del contratto di comodato d'uso, nel caso di detenzione a tale titolo dell'immobile oggetto degli interventi, per il quale l'ultimo periodo del medesimo comma 10-bis, lettera b), prevede espressamente la sussistenza sin da data certa anteriore alla data di entrata in vigore del comma 10-bis medesimo.

- Il comma 3-ter prevede inoltre che il requisito della non percezione di compensi o indennità di carica da parte dei membri del consiglio di amministrazione delle organizzazioni non lucrative di utilità sociale, delle organizzazioni di volontariato e delle associazioni di promozione sociale, è soddisfatto qualora, indipendentemente da quanto previsto nello statuto, sia dimostrato, con qualsiasi mezzo di prova, oppure con dichiarazione resa ai sensi degli articoli 46 e 47 del testo unico di cui al decreto del Presidente della Repubblica n. 445 del 2000, che i suddetti membri del consiglio di amministrazione non hanno percepito compensi o indennità di carica, ovvero vi hanno rinunciato o li hanno restituiti.

- Il comma 3-quater, introdotto in sede referente, prevede un'ulteriore deroga all'applicazione del divieto introdotto al comma 1. In particolare la norma stabilisce che il divieto di avvalersi della procedura di cessione del credito o dello sconto in fattura non si applica agli interventi effettuati in relazione ad immobili danneggiati dagli eventi sismici verificatisi a far data dal 1 aprile 2009 effettuati nei comuni dei territori colpiti da tali eventi dove sia stato dichiarato lo stato di emergenza, secondo le previsioni dell'articolo 119, comma 8-ter, primo periodo, del decreto-legge n. 34 del 2020. Il divieto non si applica altresì agli interventi effettuati in relazione ad immobili danneggiati dagli eventi meteorologici verificatisi a partire dal 15 settembre 2022 per i quali è stato dichiarato lo stato di emergenza con le deliberazioni del Consiglio dei ministri del 16 settembre 2022 e del 19 ottobre 2022 siti nei territori delle Marche.

- Il comma 3-quinquies, introdotto in sede referente, modificando l'articolo 9, comma 4, del decreto-legge 18 novembre 2022, n. 176, riconosce la possibilità di un allungamento dei termini per avvalersi dell'agevolazione fiscale nei casi di cessione dei crediti d'imposta legati al superbonus (articolo 119 del decreto-legge 19 maggio 2020, n. 34), agli interventi finalizzati al superamento e all'eliminazione di barriere architettoniche (119-ter del decreto-legge 19 maggio 2020, n. 34), nonché agli interventi antisismici e di riduzione del rischio sismico (articolo 16, commi da 1-bis a 1-septies, del decreto-legge 4 giugno 2013, n. 63) aumentando in tal modo la capienza fiscale del cessionario. Si stabilisce infatti che, limitatamente ai crediti d'imposta le cui comunicazioni di cessione o di sconto in fattura sono state inviate all'Agenzia delle entrate entro il 31 marzo 2023, sia possibile ripartire l'utilizzo del credito residuo in 10 rate annuali.

- Il comma 3-sexies, anch'esso introdotto in sede referente, modifica l'articolo 119 del decreto-legge 19 maggio 2020, n. 34, aggiungendovi un comma 8-quinquies: «Per le spese sostenute dal 1° gennaio al 31 dicembre 2022 relativamente agli interventi di cui al presente articolo, la detrazione può essere ripartita, su opzione del contribuente, in dieci quote annuali di pari importo a partire dal periodo d’imposta 2023. L’opzione è irrevocabile. Essa è esercitata nella dichiarazione dei redditi relativa al periodo d’imposta 2023. L’opzione è esercitabile a condizione che la rata di detrazione relativa al periodo d’imposta 2022 non sia stata indicata nella relativa dichiarazione dei redditi».

- Il comma 4 abroga anche una serie di norme che, nella disciplina previgente all'articolo 121, già riconoscevano la possibilità di cessione del credito per interventi di riqualificazione energetica e di ristrutturazione importante di primo livello (prestazione energetica) per le parti comuni degli edifici condominiali, nonché di ristrutturazione edilizia antisismica.

4) Integrazioni CILAS (norma di interpretazione autentica) – Articolo 2-bis

L'articolo 2-bis,introdotto in sede referente, reca una disposizione di interpretazione autentica – dunque con efficacia retroattiva - che consente di usufruire del superbonus 110 per cento per il 2023 e dell'opzione per la cessione del credito e per lo sconto in fattura in ordine agli interventi per cui è richiesta la presentazione di un progetto in variante alla CILA o al diverso titolo abilitativo previsto in ragione della tipologia di interventi edilizi da eseguire; analogo trattamento è previsto per gli interventi su parti comuni di proprietà condominiale, qualora intervenga una nuova delibera assembleare di approvazione della variante.

Le norme in esame recano una interpretazione autentica, avente efficacia retroattiva. Si ricorda che ai sensi dello Statuto del contribuente (legge n. 212 del 2000, articolo 3) le disposizioni tributarie non hanno effetto retroattivo, salvo il caso (articolo 1, comma 2) di norme interpretativa che siano espressamente qualificate come disposizioni di interpretazione autentica.

L'interpretazione riguarda:

- l'articolo 1, comma 894, della legge di bilancio 2023 (n. 197 del 2022), che proroga al 2023 il superbonus nella misura del 110 per cento (in luogo del 90 per cento) per alcuni specifici interventi in presenza di determinati requisiti temporali;

- i commi 2 e 3 del provvedimento in esame, che prevedono delle specifiche deroghe al divieto, operante a partire dal 17 febbraio 2023, di optare, in luogo della fruizione diretta della detrazione per interventi edilizi, per lo sconto in fattura o la cessione del credito (superbonus e altri interventi edilizi).

Per effetto delle disposizioni in esame, la presentazione di un progetto in variante alla CILA o al diverso titolo abilitativo richiesto, in ragione della tipologia di interventi edilizi da eseguire, non rileva ai fini del rispetto dei termini previsti. Se gli interventi riguardano parti comuni di proprietà condominiale, agli stessi fini, non rileva l'eventuale nuova delibera assembleare di approvazione di detta variante.

In sostanza le norme in commento consentono di usufruire del superbonus 110 per cento per il 2023 e dell'opzione per la cessione del credito e per lo sconto in fattura in ordine agli interventi per cui è richiesta la presentazione di un progetto in variante al titolo abilitativo previsto in ragione della tipologia di interventi edilizi, analogo trattamento viene previsto per gli interventi su parti comuni di proprietà condominiale, qualora intervenga una nuova delibera assembleare di approvazione della variante.

5) Condizioni per la detraibilità delle spese (norma di interpretazione autentica) – Articolo 2-ter

L'articolo 2-ter, introdotto in sede referente, reca un insieme di norme di interpretazione autentica - aventi quindi efficacia retroattiva - volte a chiarire che:

- per gli interventi diversi dal superbonus, la liquidazione dei lavori in base a stati di avanzamento costituisce una mera facoltà, non un obbligo;

- l'indicazione delle spese sostenute per il rilascio del visto di conformità, nel computo metrico e nelle asseverazioni di congruità delle spese, costituisce una mera facoltà e non un obbligo, al fine di fruire della detrazione delle medesime spese;

- il contribuente può avvalersi della cd. remissione in bonis, con riferimento all'obbligo di presentazione dell'asseverazione di efficacia degli interventi per la riduzione del rischio sismico, per fruire del sismabonus e del superbonus;

- i requisiti richiesti alle imprese per l'esecuzione di lavori oltre la soglia di 516.000 euro – valevoli ai fini della fruizione del cd. superbonus – possono essere soddisfatti, per i contratti di appalto e subappalto conclusi dal 21 maggio al 31 dicembre 2022, entro la data del 1° gennaio 2023; che la soglia predetta è calcolata avendo riguardo al singolo contratto; che tali requisiti non abbiano rilevanza, con riferimento agli incentivi concernenti le spese per l'acquisto delle unità immobiliari.

Come anticipato in premessa, le norme in esame recano un insieme di norme di interpretazione autentica, aventi quindi efficacia retroattiva, introdotte all'esplicito scopo di garantire la certezza del diritto e di prevenire e deflazionare il contenzioso in materia di incentivi per le spese relative agli interventi per cui è possibile optare per la cessione del credito e lo sconto in fattura (elencati all'articolo 121, comma 2, del decreto-legge n. 34 del 2020; si veda l'articolo 2 per dettagli sugli interventi ammissibili).

Come già ricordato ai sensi dello Statuto del contribuente (legge n. 212 del 2000, articolo 3) le disposizioni tributarie non hanno effetto retroattivo, salvo il caso (articolo 1, comma 2) di norme interpretative che siano espressamente qualificate come disposizioni di interpretazione autentica.

6) Compensazione crediti fiscali – Articolo 2-quater

L'articolo 2-quater, introdotto in sede referente, fornisce un'interpretazione autentica sull'applicabilità dell'istituto cosiddetto della "compensazione orizzontale" ovvero della possibilità riconosciuta al contribuente di compensare debiti e crediti nei confronti di enti impositori diversi, ivi compresi i crediti di cui all'articolo 121 del decreto-legge n. 34 del 2020.

La norma in esame, nello specifico, chiarisce come vada interpretato l'articolo 17, comma 1, primo periodo, del decreto legislativo 9 luglio 1997, n. 241, in materia di compensazione. La disposizione si interpreta nel senso che la compensazione ivi prevista può avvenire, nel rispetto delle disposizioni vigenti, anche tra debiti e crediti nei confronti di enti impositori diversi, specificando che la disposizione si applica anche ai crediti di cui all'articolo 121 dell'articolo n. 34 del 2020 (per una descrizione degli interventi si veda l'articolo 2).

7) Comunicazione per l'esercizio dell'opzione di cessione del credito e remissione in bonis – Articolo 2-quinquies

L'articolo 2-quinquies, inserito in sede referente, intende rimettere in bonis i contribuenti rispetto al termine, attualmente fissato al 31 marzo 2023, ai sensi dell'articolo 3, comma 3-octies del decreto-legge n. 198 del 2022, per l'invio della comunicazione all'Agenzia delle entrate dell'esercizio delle opzioni alternative alla detrazione fiscale (sconto in fattura e cessione del credito) prevista per le spese sostenute nel 2022 per le rate residue non fruite delle detrazioni riferite alle spese sostenute nel 2020 e 2021 per gli interventi edilizi, nell'ipotesi in cui il contratto di cessione non sia stato concluso alla predetta data del 31 marzo 2023.

Il beneficiario della detrazione, secondo la norma in esame, può effettuare detta comunicazione anche tardivamente, con le modalità e i termini per la cd. remissione in bonis (di cui all'articolo 2, comma 1, del decreto-legge 2 marzo 2012), se il soggetto cessionario è una banca, un intermediario finanziario iscritto all'albo, una società appartenente a un gruppo bancario o un'impresa di assicurazione autorizzata ad operare in Italia.

Il richiamato articolo 2, comma 1, del decreto-legge n. 16 del 2012 dispone che la fruizione di benefici di natura fiscale o l'accesso a regimi fiscali opzionali, subordinati all'obbligo di preventiva comunicazione ovvero ad altro adempimento di natura formale non tempestivamente eseguiti, non è preclusa, sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l'autore dell'inadempimento abbia avuto formale conoscenza, laddove il contribuente:

a) abbia i requisiti sostanziali richiesti dalle norme di riferimento;

b) effettui la comunicazione ovvero esegua l'adempimento richiesto entro il termine di presentazione della prima dichiarazione utile;

c) versi contestualmente l'importo pari alla misura minima della sanzione, ovvero 250 euro (stabilita dall'articolo 11, comma 1, del decreto legislativo 18 dicembre 1997, n. 471) con modello F24.

8) Riepilogo nuove aliquote e scadenze Superbonus (con Legge di Bilancio 2023)

Di seguito si illustrano le novità introdotte divise in base alle seguenti tipologie di soggetti ed edifici:

1) Condomìni

2) Edifici composti da 2 a 4 unità di proprietà unica, ONLUS, organizzazioni di volontariato e associazioni di promozione sociale

3) Case popolari (IACP) e cooperative

4) Edifici situati nei comuni colpiti da sisma dal 1° aprile 2009

5) Unifamiliari e funzionalmente indipendenti

-----------------------------------------

1) Condomìni:

- detrazione ancora al 110% per le

spese effettuate nel 2023, per quelli che hanno approvato l'esecuzione dei

lavori tra il 19/11/2022 e il 24/11/2022 e presentato la Cilas entro il

25/11/2022;

- detrazione ancora al 110% per le spese

effettuate nel 2023, per quelli che hanno approvato l'esecuzione dei lavori

entro il 18/11/2022, e presentato la Cilas entro il 31/12/2022.

Attenzione: in entrambe questi due casi, l'amministratore di condomìnio o

qualora non vi fosse obbligo di nomina dell'amministratore, il condòmino che ha

presieduto l'assemblea, dovrà attestare con apposita dichiarazione sostitutiva

dell’atto di notorietà che la delibera assembleare dell'esecuzione dei lavori

sia avvenuta entro le rispettive date.

Nei casi di demolizione e ricostruzione, il titolo abilitativo per il beneficio

ancora al 110% per le spese effettuate nel 2023, può e deve essere stato

presentato entro il 31/12/2022.

Nei casi non rientranti nelle condizioni sopra esposte, il Superbonus

"scende" ad una aliquota di detrazione del 90% per le spese sostenute

dai condomìni entro il 31/12/2023, del 70% fino al 31/12/2024, del 65% fino al

31/12/2025.

-----------------------------------------

2) Edifici composti da 2 a 4 unità di

proprietà unica, ONLUS, organizzazioni di volontariato e associazioni di

promozione sociale:

detrazione ancora al 110% per le spese effettuate nel 2023, per quelli che

hanno presentato la Cilas entro il 25/11/2022.

Nei casi non rientranti nella condizione sopra esposta, il Superbonus

"scende" ad una aliquota di detrazione del 90% per le spese sostenute

dai soggetti in questione entro il 31/12/2023, del 70% fino al 31/12/2024, del

65% fino al 31/12/2025.

Fanno eccezione le Onlus che svolgono attività di prestazione di servizi

socio-sanitari, alle condizioni di cui al comma 10-bis, dell'art.119, del

Decreto 34/2020, per le quali il beneficio rimane al 110% fino al 31/12/2025.

-----------------------------------------

3) Case popolari (IACP) e cooperative:

confermata detrazione al 110% per spese sostenute entro il 30/06/2023, ed anche

per quelle sostenute entro il 31/12/2023 a condizione che alla data del

30/06/2023 siano stati effettuati lavori per almeno il 60% dell’intervento

complessivo.

-----------------------------------------

4) Edifici situati nei comuni colpiti da

sisma dal 1° aprile 2009:

per gli interventi

effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a

far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, il

Superbonus è confermato con aliquota di detrazione al 110%, per le spese

sostenute entro il 31/12/2025.

-----------------------------------------

5) Unifamiliari e funzionalmente

indipendenti:

- confermata proroga 110% per spese

sostenute entro il 30/09/2023, a condizione che alla data del 30/09/2022 siano

stati effettuati lavori per almeno il 30% dell’intervento complessivo.

- per gli interventi avviati a

partire dal 01/01/2023, la detrazione per le unifamiliari spetta nella misura

del 90% anche per le spese sostenute entro il 31/12/2023, a condizione che il

contribuente sia titolare di diritto di proprietà o di diritto reale di

godimento sull’unità immobiliare (proprietà o nuda proprietà, usufrutto, uso,

abitazione o superficie), che l’unità immobiliare sia adibita ad abitazione

principale e che il contribuente abbia un reddito di riferimento non superiore

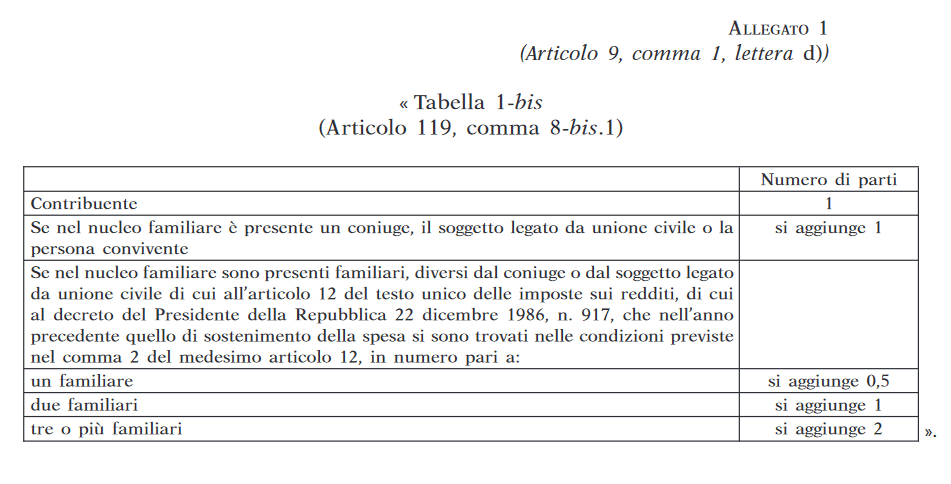

a 15.000 euro ("quoziente familiare", NON si tratta di Isee).

Il reddito di riferimento è calcolato dividendo la somma dei redditi

complessivi posseduti, nell’anno precedente quello di sostenimento della spesa,

dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione

civile o convivente se presente nel suo nucleo familiare, e dai familiari,

diversi dal coniuge o dal soggetto legato da unione civile, presenti nel suo

nucleo familiare, che nell’anno precedente quello di sostenimento della spesa

si sono trovati nelle condizioni previste nel comma 2 dell'articolo 12 del

decreto 22 dicembre 1986, n. 917 , per un numero di parti determinato secondo

la Tabella allegata al decreto: