Modifiche al Superbonus dopo la modifica del Decreto n.176 "Aiuti quater" e con la Legge di Bilancio 2023 anch'essa modificata, al 24/12/2022

Modifiche al Superbonus aggiornate con:

- Legge di Bilancio anno finanziario 2023 (testo approvato il 22 dicembre 2022 in Commissione)

Indice:

1. Condomìni

2. Edifici composti da 2 a 4 unità di proprietà unica, ONLUS, organizzazioni di volontariato e associazioni di promozione sociale

3. Case popolari (IACP) e cooperative

4. Edifici situati nei comuni colpiti da sisma dal 1° aprile 2009

5. Unifamiliari e funzionalmente indipendenti

6. Altre novità introdotte

- Superbonus ancora al 110% per le spese effettuate nel 2023, per quelli che hanno approvato l'esecuzione dei lavori tra il 19/11/2022 e il 24/11/2022 e presentato la Cilas entro il 25/11/2022;

- Superbonus ancora al 110% per le spese effettuate nel 2023, per quelli che hanno approvato l'esecuzione dei lavori entro il 18/11/2022, presentando la Cilas entro il 31/12/2022.

Attenzione: in entrambe questi due casi, l'amministratore di condomìnio o qualora non vi fosse obbligo di nomina dell'amministratore, il condòmino che ha presieduto l'assemblea, dovrà attestare con apposita dichiarazione sostitutiva dell’atto di notorietà che la delibera assembleare dell'esecuzione dei lavori sia avvenuta entro le rispettive date.

Nei casi di demolizione e ricostruzione, il titolo abilitativo per il beneficio ancora al 110% per le spese effettuate nel 2023, può e deve essere stato presentato entro il 31/12/2022.

Nei casi non rientranti nelle condizioni sopra esposte, il Superbonus "scende" ad una aliquota di detrazione del 90% per le spese sostenute dai condomìni entro il 31/12/2023, del 70% fino al 31/12/2024, del 65% fino al 31/12/2025.

2. Edifici composti da 2 a 4 unità di proprietà unica,

ONLUS, organizzazioni di volontariato e associazioni di promozione sociale:

Superbonus ancora al 110% per le spese effettuate nel 2023, per quelli che hanno presentato la Cilas entro il 25/11/2022.

Nei casi non rientranti nella condizione sopra esposta, il Superbonus "scende" ad una aliquota di detrazione del 90% per le spese sostenute dai soggetti in questione entro il 31/12/2023, del 70% fino al 31/12/2024, del 65% fino al 31/12/2025.

Fanno eccezione le Onlus che svolgono attività di prestazione di servizi socio-sanitari, alle condizioni di cui al comma 10-bis, dell'art.119, del Decreto 34/2020, per le quali il beneficio rimane al 110% fino al 31/12/2025.

3. Case popolari (IACP) e cooperative:

confermato Superbonus al 110% per spese sostenute entro il 30/06/2023, ed anche per quelle sostenute entro il 31/12/2023 a condizione che alla data del 30/06/2023 siano stati effettuati lavori per almeno il 60% dell’intervento complessivo.

4. Edifici situati nei comuni colpiti da sisma dal 1° aprile 2009:

per gli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, il Superbonus è confermato con aliquota di detrazione al 110%, per le spese sostenute entro il 31/12/2025.

5. Unifamiliari e funzionalmente indipendenti:

- confermata proroga 110% per spese sostenute entro il 31/03/2023, a condizione che alla data del 30/09/2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

- per gli interventi avviati a partire dal 01/01/2023, la detrazione per le unifamiliari spetta nella misura del 90% anche per le spese sostenute entro il 31/12/2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare (proprietà o nuda proprietà, usufrutto, uso, abitazione o superficie), che l’unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento non superiore a 15.000 euro ("quoziente familiare", NON si tratta di Isee).

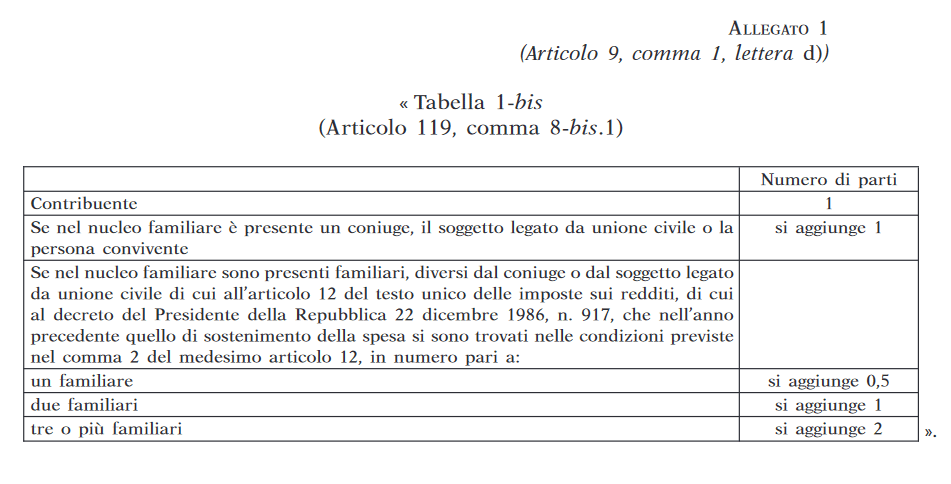

Il reddito di riferimento è calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente quello di sostenimento della spesa, dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione civile o convivente se presente nel suo nucleo familiare, e dai familiari, diversi dal coniuge o dal soggetto legato da unione civile, presenti nel suo nucleo familiare, che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel comma 2 dell'articolo 12 del decreto 22 dicembre 1986, n. 917 , per un numero di parti determinato secondo la Tabella allegata al decreto:

6. Altre novità introdotte:

6.1) i crediti d'imposta derivanti dalle comunicazioni di cessione o di sconto in fattura inviate all'Agenzia delle entrate entro il 31/10/2022 e non ancora utilizzati, possono essere fruiti in 10 rate annuali di pari importo, in luogo dell'originaria rateazione prevista per i predetti crediti, previo invio di una comunicazione all'Agenzia delle entrate da parte del fornitore o del cessionario, da effettuarsi in via telematica. La quota di credito d'imposta non utilizzata nell'anno non puo' essere usufruita negli anni successivi e non puo' essere richiesta a rimborso;

6.2) le cessioni dei crediti fiscali da parte dei soggetti qualificati (banche, assicurazioni, ecc.) aumentano da 2 a 3 passaggi, arrivando così ad un totale di 5 passaggi (anche per i crediti oggetto di comunicazioni già effettuate prima dell'entrata in vigore della norma):

- prima cessione libera;

- seconda cessione a favore di banche, assicurazioni, ecc. (cessione qualificata);

- terza cessione a favore di banche, assicurazioni, ecc. (cessione qualificata);

-

quarta cessione a favore di banche, assicurazioni, ecc. (cessione qualificata);

- quinta cessione del credito dalla banca a un proprio correntista professionale o partita IVA;

6.4) è autorizzata la spesa nell’anno 2023 di 20 milioni di euro per fornire un contributo in favore dei soggetti con un reddito di riferimento non superiore a 15.000 euro ("quoziente familiare", NON si tratta di Isee) per gli interventi in condominio o in unifamiliari/funzionalmente indipendenti utilizzate come prima casa. Il contributo sarà erogato dall’Agenzia delle entrate, secondo criteri e modalità determinati con apposito decreto da adottarsi entro sessanta giorni dalla data di entrata in vigore del decreto Aiuti quater, cioè dal 19/11/2022 quindi entro il 19/02/2023. Tale contributo non concorrerà alla formazione della base imponibile delle imposte sui redditi.

Auguri e buone feste dalla redazione !