NEWS BONUS EDILIZI: Crediti fiscali "pagabili" e non. Comunicazione crediti 2022 entro 31/03/23. Sblocco cessione. Spese SB110. Quanto ci costano i bonus.

NEWS BONUS EDILIZI (del 14/02/2023)

ARGOMENTI:

1) CREDITI FISCALI "PAGABILI" E "NON PAGABILI": IL NODO DA SCIOGLERE E IL FUTURO DEI BONUS EDILIZI

Fino al 2021 lo Stato aveva sempre considerato i crediti fiscali derivanti dalle agevolazioni per gli interventi di efficienza energetica come "non pagabili", compresi quelli derivanti da Superbonus, senza destare alcuno stupore.

Nel 2021 l'ISTAT richiede alla Commissione Europea chiarimenti sulla corretta modalità di contabilizzazione dei crediti edilizi.

La Commissione Europea con parere dell'8 giugno 2021 di EUROSTAT, considerata la possibilità di cessione multipla introdotta, risponde che il credito d'imposta risulta essere in una posizione limite tra quello "pagabile" e "non pagabile" e che avrebbe sciolto il dubbio nel prossimo aggiornamento del Manual on Government Deficit and Debt (MGDD).

Ecco come il “MGDD – Implementation of ESA 2010 – 2022 edition” aggiornato e pubblicato il 01/02/2023 differenzia le due tipologie di crediti “non pagabili” e “pagabili” (paragrafo 2.2.2.4.2 del manuale):

- crediti non pagabili (o anche “non esigibili”, "a fondo perduto" o “sprecabili”), cioè quelli limitati all’importo del debito tributario. Tutti gli importi del credito d'imposta che eccedono il debito del contribuente nel periodo d'imposta sono persi;

- crediti pagabili (o anche "rimborsabili" o “non sprecabili”), cioè quelli in cui l'intero importo del credito d'imposta viene comunque corrisposto al beneficiario, comportando il pagamento dell'eccedenza quando lo sgravio fiscale è superiore al debito d'imposta. In un sistema di crediti d'imposta pagabili, gli obblighi di pagamento sono concessi indipendentemente dall'entità del debito d'imposta, anche nel caso dove non sussiste alcun obbligo fiscale. I crediti d'imposta pagabili sono quindi passività pubbliche non contingenti: essi rappresentano un obbligo attuale per le casse dello Stato.

Quindi intanto abbiamo capito che mentre i crediti “non pagabili” sono iscritti a riduzione del gettito fiscale riducendo le entrate totali, i crediti “pagabili” sono registrati come spesa pubblica (incidendo sul carico fiscale, entrate totali e spese totali, e di conseguenza sul PIL).

Entrando invece un po' più nel dettaglio sulla classificazione dei crediti e sull'impatto che avrebbe sulle casse dello Stato, le cose dovrebbero stare pressochè così:

- se è alta la probabilità che una "buona" parte del credito possa venire NON pagata (quindi andare perduta), allora il credito sarà classificato come "non pagabile";

- se invece tale probabilità è bassa (quindi "buona" parte del credito verrà pagato), allora il credito sarà classificato come "pagabile".

I criteri da considerare per lavalutazione della probabilità sono:

- trasferibilità del credito e numero di cessioni;

- compensabilità con più o meno tipologie di imposta;

- differibilità in un tempo più o meno lungo.

Inoltre:

- se il credito fosse definitivamente classificato come "pagabile", allora sarebbe ascritto nel Bilancio annuale dello Stato, interamente nell'anno "0" (anno in cui viene creato);

- se invece fosse definitivamente classificato come "non pagabile", sarebbe ascritto nel Bilancio annuale dello Stato, in maniera frazionata in ciascun anno in cui viene utilizzato.

EUROSTAT dice che con la cessione multipla dei crediti vi è ragionevole certezza che lo Stato “ripagherà” effettivamente i beneficiari entro il termine stabilito qualsiasi importo del credito d'imposta ed in pratica è come se ne assumesse anche la responsabilità, cosa in teoria formalmente non prevista. In base a queste considerazioni, sembrerebbe che secondo EUROSTAT allo stato attuale, i crediti fiscali derivanti dai bonus edilizi in Italia dovrebbero essere definiti “pagabili” e dovrebbero essere registrati nei conti nazionali come attività del contribuente e passività dello Stato».

Al ministero stanno quindi ora studiando il Manuale aggiornato di EUROSTAT e su queste sfumature si deciderà sostanzialmente il destino dello sblocco dei crediti fiscali del Superbonus e degli altri. Già..!

Infatti, in base alla diversa classificazione dei crediti fiscali, si avrebbe un diverso impatto sul bilancio dello Stato, e probabilmente sul futuro della politica di transizione ecologica energetica ed ambientale del nostro Paese.

Sono comunque previste ancora interlocuzioni tra Europa e Italia per definire l’assetto definitivo dei crediti cedibili italiani, visto il grande impatto che avrebbe sulla futura incentivazione (bonus edilizi e non) degli interventi per la transizione.

2) SCADENZA 31 MARZO 2023 PER COMUNICAZIONE "ADE" OPZIONI SCONTO IN FATTURA O CESSIONE

CREDITI PER SPESE 2022 - MODALITA' PER EVENTUALE ANNULLAMENTO ACCETTAZIONE CREDITI

Mentre negli ultimi cantieri SB110 delle unifamiliari ci si affretta a saldare le ultime spese entro il 31 marzo 2023, per quei fortunati che sono riusciti ad ottenere un valido accordo con un cessionario disposto ad acquisire i loro crediti, si avvicina la scadenza, di nuovo del 31 marzo 2023 (prorogata dal 16 al 31 marzo con il decreto Milleproroghe), per la presentazione della comunicazione all’Agenzia delle Entrate di opzione sconto in fattura o cessione del credito per le spese sostenute nel 2022 o per rate di annualità precedenti per cui si intenda optare per la cessione anzichè la detrazione dalle proprie tasse.

Nonostante la scadenza del 31 marzo per la comunicazione ad ADE, la maggior parte delle società che gestiscono le piattaforme di caricamento dei documenti e che si occupano delle istruttorie per banche e istituti finanziari, stanno indicando come termine per l’invio della documentazione, la fine di febbraio, anticipando quindi di un mese la scadenza utile.

Si preannunciano quindi ultimi mesi invernali davvero frenetici per tecnici che dovranno definire ultime asseverazioni, beneficiari proprietari di immobili in ansia isterica per il buon esito delle operazioni, commercialisti travolti dalle circolari di ADE e per le ditte sempre più sull’orlo del baratro con la paura di restare con tanti crediti nel cassetto fiscale senza riuscire a monetizzarli.

Si ricorda inoltre che con Faq del 27 dicembre 2022, l'Agenzia delle Entrate ha comunicato che l’annullamento dell’accettazione delle cessioni di crediti relativi a bonus edilizi, derivanti da Comunicazioni di prime cessioni o sconti non corrette, deve essere richiesto con istanza trasmessa all’indirizzo di posta elettronica certificata annullamentoaccettazionecrediti@pec.agenziaentrate.it . Una volta eseguita l’operazione tecnica di annullamento dell’accettazione, ne viene data informazione agli interessati

Per evitare la sovrapposizione di due opzioni aventi ad oggetto il medesimo credito, è necessario che la nuova Comunicazione corretta venga inviata dopo aver ricevuto notizia dell’annullamento dell’accettazione dei crediti derivanti dalla Comunicazione errata. Altrimenti, la suddetta sovrapposizione potrebbe determinare la sospensione degli effetti della nuova Comunicazione corretta, ai sensi dell’articolo 122-bis del decreto Rilancio.

3) SPERANZE DALLE REGIONI PER ACQUISTO CREDITI

Si ha notizia di alcune regioni provincie e comuni che scendono in campo per tentare di dare nuova linfa al Superbonus.

Nel Consiglio regionale della Sardegna è stato proposto un emendamento per far sì che il Superbonus 110 diventi detrazione a carattere “regionale” e non più nazionale.

Il Consiglio provinciale di Treviso, ha approvato la prima “missione finanziaria” con l’obiettivo di comprare i crediti di imposta derivanti da Superbonus ed altri bonus edilizi, da utilizzare in compensazione diretta dei propri oneri fiscali nel corso dei prossimi anni.

In Regione Campania è stata presentata una proposta di legge che prevede lo stanziamento di un fondo di circolazione dei crediti fiscali per il 2023, 2024 e 2025 pari a 100 milioni di euro, a valere sui fondi regionali o sui fondi derivanti dalla programmazione comunitaria 2021-2027.

Anche la Regione Basilicata apre a possibili manovre in favore della cessione del credito.

Gli enti regionali potrebbero così assumere un ruolo fondamentale nel favorire gli effetti positivi dei bonus edilizi e si spera che anche le altre regioni provincie comuni seguano l’esempio delle apripista.

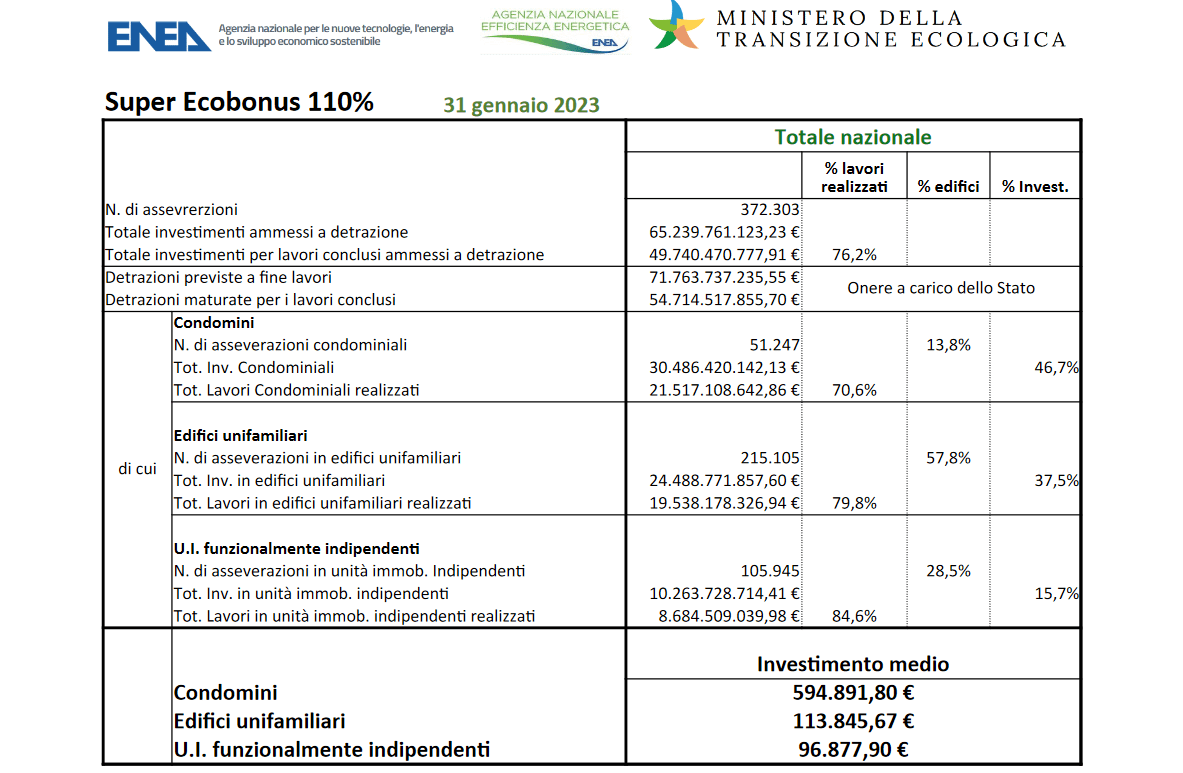

4) SPESE SB110 AMMESSE A DETRAZIONE AL 31/01/2023: €65,24 MILIARDI

L'Enea ha reso noti i dati aggiornati sulle spese ammesse a

detrazione con il superbonus 110 al 31/01/2023. Siamo arrivati,

complessivamente tra unifamiliari e condomìni, a €65,24 miliardi di

spese ammesse con un aumento di €2,75 miliardi rispetto ai €62,49 miliardi di spese

ammesse al 31/12/2022 ed a una detrazione quindi di €71,76 miliardi con

un aumento di €3,02 miliardi rispetto ai €68,74 miliardi di detrazione al 31/12/2022.

Buon peso.

Di recente sono stati diffusi

in audizione al Senato

dal direttore generale delle Finanze del Mef, Giovanni Spalletta,

i dati sui crediti d'imposta:

gli incentivi erogati per i bonus edilizi ammontano complessivamente a 120,6 miliardi di euro

(71,7 miliardi per il Superbonus al 31/01/2023, 19 miliardi per il Bonus facciate e 29,9 miliardi per gli altri bonus edilizi).

Ma

oltre alla cifra assoluta di grande effetto, ciò a cui dobbiamo

guardare con attenzione è lo scostamento rispetto alle previsioni, cioè

complessivamente di ben 48,3 miliardi e la ripartizione:

- Superbonus: 35,2 miliardi in più dei 36,5 previsti;

- Bonus facciate: 13,1 miliardi in più rispetto ai 5,9 previsti;

- gli altri bonus sono invece in linea con lo stanziamento di 29,9 miliardi.

Questo buco di bilancio, secondo la relazione del Mef, determinerà per gli anni 2023-2026 "un peggioramento della previsione delle imposte dirette per importi compresi tra gli 8 e i 10 miliardi di euro in ciascun anno". Circa mezzo punto di PIL all'anno.

Evitiamo di fare ulteriori commenti personali in quanto per una valutazione davvero significativa della convenienza economica ambientale e sociale di questi bonus, occorrerebbe introdurre altre variabili ed aspetti, pertanto lasciamo trarre le conseguenze agli analisti più esperti, oppure al tempo che prima o poi ce le mostrerà.