No ulteriori proroghe Superbonus 110 nel Decreto "Asset". Vediamo dunque le scadenze ad oggi in vigore. Ex ministro Tria: Superbonus "eversivo e criminale". C.N.A.: 20mila cantieri a rischio per mancata proroga 110 condomini

La scadenza del 31 dicembre 2023 per i lavori condominiali "al 110%" rimane tale e la stessa vale per quel che riguarda le unifamiliari che al 30 settembre 2022 avevano raggiunto una percentuale di completamento dei lavori pari almeno al 30%.

Intanto si allunga la lista dei commenti poco lusinghieri sul Superbonus. Di recente, anche l'ex ministro dell'Economia del precedente governo gialloverde di Lega e M5S ne ha parlato considerandolo una misura "eversiva e criminale portata avanti dal governo Conte 2 (M5S e PD)". Tria è convinto che il provvedimento abbia avuto un effetto terribile, che stiamo pagando oggi e con cui faremo i conti pure nel futuro: "Il Superbonus ha creato una voragine nel bilancio dello Stato, anche per gli anni a venire", ed ancora "contraddice le regole di fondo, italiane ed europee, di bilancio e di unione monetaria". L'ex titolare del dicastero dell'Economia dice, in sostanza, che sarebbe stata creata una sorta di moneta fiscale giudicata una "scelta politica scellerata".

Da un altro punto di vista, con un comunicato stampa del 28 settembre 2023, CNA (Confederazione Nazionale dell'Artigianato e della piccola e media impresa) informa che ci saranno conseguenze pesantissime su imprese e famiglie a causa della mancata proroga del Superbonus 110% per i condomini che hanno già avviato i lavori. CNA evidenzia che sono circa 20mila i cantieri che non potranno concludere gli interventi di ristrutturazione con danni ingenti per famiglie e imprese che, tra l'altro, sono ancora in attesa di risposte sull’emergenza dei crediti incagliati.

Tutti hanno ragione.. Quindi sembra proprio una di quelle questioni impossibili da risolvere.. Però non tutti piangeranno le conseguenze.

Ma vediamo dunque nel dettaglio le scadenze del Superbonus ad oggi vigenti

1) Condomìni

2) ONLUS, APS, OdV / Edifici da 2 a 4 unità di proprietà unica

3) Case popolari (IACP) e cooperative

4) Edifici situati nei comuni colpiti da sisma dal 1° aprile 2009

5) Unifamiliari e funzionalmente indipendenti

-----------------------------------------

1) Condomìni:

- detrazione ancora al 110% per le spese effettuate entro il 31 dicembre 2023, per quelli che hanno approvato l'esecuzione dei lavori tra il 19/11/2022 e il 24/11/2022 (delibera assembleare), e presentato la Cilas entro il 25/11/2022;

- detrazione ancora al 110% per le spese effettuate entro il 31 dicembre 2023, per quelli che hanno approvato l'esecuzione dei lavori entro il 18/11/2022 (delibera assembleare), e presentato la Cilas entro il 31/12/2022.

Attenzione: in entrambe questi due casi, l'amministratore di condomìnio o qualora non vi fosse obbligo di nomina dell'amministratore, il condòmino che ha presieduto l'assemblea, dovrà attestare con apposita dichiarazione sostitutiva dell’atto di notorietà che la delibera assembleare dell'esecuzione dei lavori sia avvenuta entro le rispettive date.

Nei casi non rientranti nelle condizioni sopra esposte, il Superbonus per le spese sostenute dai condomìni "scende" ad una aliquota di detrazione:

- del 90% fino al 31/12/2023;

- del 70% fino al 31/12/2024;

- del 65% fino al

31/12/2025.

Nei casi di demolizione e ricostruzione, per il beneficio

ancora al 110% sulle spese effettuate entro il 31 dicembre 2023,

la presentazione dell'istanza di acquisizione del titolo abilitativo

può e deve essere stata inoltrata entro il 31/12/2022.

-----------------------------------------

2) ONLUS, APS, OdV / Edifici da 2 a 4 unità di

proprietà unica :

detrazione ancora al 110% per le spese effettuate entro il 31 dicembre 2023, per quelli che hanno presentato la Cilas entro il 25/11/2022.

Nei casi non rientranti nella condizione sopra esposta, il Superbonus per le spese sostenute dai soggetti in questione "scende" ad una aliquota di detrazione:

- del 90% fino al 31/12/2023;

- del 70% fino al 31/12/2024;

- del 65% fino al 31/12/2025.

Fanno eccezione le Onlus che svolgono attività di prestazione di servizi socio-sanitari, alle condizioni di cui al comma 10-bis, dell'art.119, del Decreto 34/2020 (i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica, purché gli interventi riguardino immobili rientranti nelle categorie catastali B/1, B/2 o D/4 posseduti da tali soggetti in piena o nuda proprietà, oppure in usufrutto, oppure detenuti in comodato d’uso gratuito), per le quali il beneficio rimane al 110% fino al 31/12/2025.

-----------------------------------------

3) Case popolari (IACP) e cooperative:

confermata detrazione al 110% per spese sostenute entro il 30/06/2023, ed anche per quelle sostenute entro il 31 dicembre 2023 a condizione che alla data del 30/06/2023 siano stati effettuati lavori per almeno il 60% dell’intervento complessivo.

-----------------------------------------

4) Edifici situati nei comuni colpiti da

sisma e da eventi meteorologici:

per gli interventi effettuati nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, e in quelli danneggiati dagli eventi meteorologici verificatisi a partire dal 15 settembre 2022 nei territori della Regione Marche, il Superbonus è confermato con aliquota di detrazione al 110%, per le spese sostenute entro il 31 dicembre 2025.

-----------------------------------------

5) Unifamiliari e funzionalmente

indipendenti:

- confermata proroga 110% per spese sostenute entro il 31 dicembre 2023, a condizione che alla data del 30/09/2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

- per gli interventi avviati a

partire dal 01/01/2023, la detrazione per le unifamiliari spetta nella misura

del 90% anche per le spese sostenute entro il 31 dicembre 2023, a condizione che il

contribuente sia titolare di diritto di proprietà o di diritto reale di

godimento sull’unità immobiliare (proprietà o nuda proprietà, usufrutto, uso,

abitazione o superficie), che l’unità immobiliare sia adibita ad abitazione

principale e che il contribuente abbia un reddito di riferimento non superiore

a 15.000 euro (NON si tratta dell'Isee).

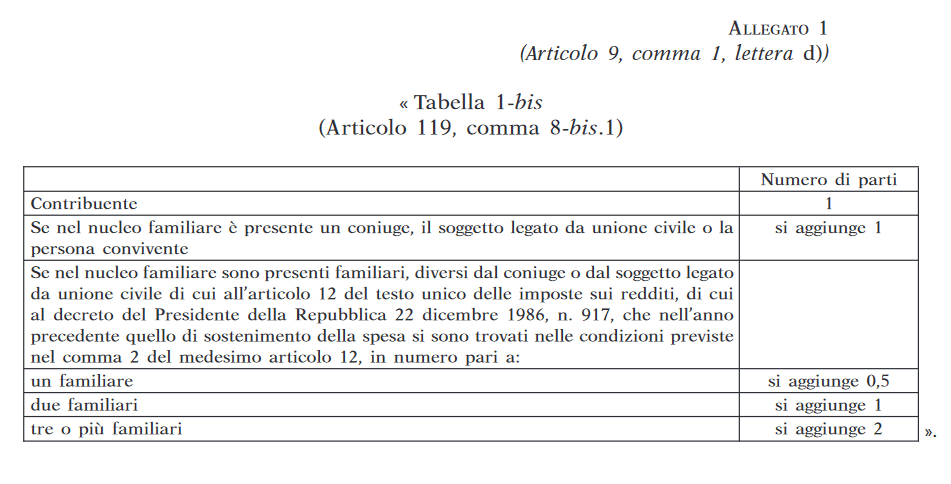

Il reddito di riferimento è calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente quello di sostenimento della spesa, dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione civile o convivente se presente nel suo nucleo familiare, e dai familiari, diversi dal coniuge o dal soggetto legato da unione civile, presenti nel suo nucleo familiare, che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel comma 2 dell'articolo 12 del decreto 22 dicembre 1986, n. 917 , per un numero di parti determinato secondo la Tabella allegata al decreto: