Pronti i codici tributo per il modello F24 per le opzioni dal 1° aprile 2023. Ecco anche quelli per lo "spalmacrediti", rateizzazione in 10 anni. Aggiornato il manuale.

Istituiti, con la risoluzione n. 19

del 2 maggio 2023, i codici tributo per l’utilizzo in

compensazione nel modello F24 dei crediti d’imposta, ceduti o fruiti come sconto in

fattura, relativi a Superbonus, Sismabonus e Bonus

barriere architettoniche, relativi alle opzioni inviate all’Agenzia

delle entrate dal 1° aprile 2023.

Debuttano anche i codici da utilizzare per distinguere le rate annuali dei crediti risultanti dalla ripartizione della rata originaria degli stessi crediti, a seguito della comunicazione per la rateizzazione lunga, prevista dal provvedimento del direttore dell’Agenzia dello scorso 18 aprile (clicca qui per leggere larticolo sulla rateizzazione lunga in 10 anni).

L’esigenza dei nuovi codici è nata dall’opportunità prevista dal decreto “Aiuti-quater” (articolo 9, comma 4, Dl n. 176/2022), che consente ai fornitori e cessionari di beneficiare, previa comunicazione web

alle Entrate tramite la “Piattaforma Cessione Crediti”, della rateizzazione lunga, cioè in 10 rate annuali di

pari importo, delle quote non “spese” dei crediti edilizi relativi alle

opzioni per la prima cessione o per lo sconto in fattura comunicate

all’Agenzia delle entrate entro il 31 marzo 2023.

INDICE DELL'ARTICOLO:

1)

CODICI TRIBUTO PER UTILIZZO IN COMPENSAZIONE DEI CREDITI, CEDUTI O

SCONTATI, RELATIVI A SUPERBONUS, SISMABONUS E BONUS BARRIERE

ARCHITETTONICHE RELATIVI ALLE OPZIONI INVIATE ALL'AGENZIA DAL 1° APRILE

2023

2)

CODICI TRIBUTO PER LA RATEIZZAZIONE LUNGA IN 10 ANNI

3)

MANUALE COMPLETO

"Guida all’utilizzo della Piattaforma cessione crediti"

4)

PRECISAZIONI ED AVVERTENZE DELL'AGENZIA DELLE ENTRATE

1) CODICI TRIBUTO PER UTILIZZO IN COMPENSAZIONE DEI CREDITI, CEDUTI O SCONTATI, RELATIVI A SUPERBONUS, SISMABONUS E BONUS BARRIERE ARCHITETTONICHE RELATIVI ALLE OPZIONI INVIATE ALL'AGENZIA DAL 1° APRILE 2023

Si è reso necessario, in breve, predisporre codici tributo da utilizzare nel modello F24 “dedicati”

alle comunicazioni delle opzioni inviate dal 1° aprile 2023 al fine di

distinguere i crediti nelle successive fasi di ulteriore cessione o

utilizzo in compensazione tramite modello F24.

Ai precedenti codici tributo “7708” e “7718” previsti dalla risoluzione n. 71/2022 per la cessione del credito e lo sconto fattura, con la risoluzione n. 19 del 2 maggio 2023 si aggiungono i seguenti identificativi:

- “7709” denominato “CESSIONE CREDITO - SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

- “7719” denominato “SCONTO - SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 - OPZIONI DAL 01/04/2023”

- “7738” denominato “CESSIONE CREDITO - SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – OPZIONI DAL 01/04/2023”

- “7739” denominato “SCONTO - SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 - OPZIONI DAL 01/04/2023”

- “7710” denominato “CESSIONE CREDITO - ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020– OPZIONI DAL 01/04/2023”

- “7740” denominato “SCONTO - ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 - OPZIONI DAL 01/04/2023”.

I codici tributo istituiti con le risoluzioni n. 83/2020, n. 12/2022 e n. 71/2022

restano utilizzabili per identificare i crediti derivanti dalle opzioni

in argomento comunicate fino al 31 marzo 2023, per le ipotesi e secondo

le indicazioni riportate nei documenti di prassi richiamati.

2) CODICI TRIBUTO PER LA RATEIZZAZIONE LUNGA IN 10 ANNI

Il provvedimento dello scorso 18 aprile sopra richiamato, che ha definito le modalità attuative della rateizzazione lunga in 10 rate annuali dei crediti derivanti da cessione o sconto comunicata entro il 31 marzo 2023, ha tra l’altro stabilito che ciascuna nuova rata annuale derivante dalla ripartizione della rata originaria può essere utilizzata esclusivamente in compensazione tramite modello F24, dal 1° gennaio al 31 dicembre del relativo anno di riferimento, e non può essere ceduta a terzi, né ulteriormente ripartita.

Per accedere al servizio web, dopo l’autenticazione, occorre

seguire il percorso “Servizi – Agevolazioni” e da qui selezionare la

voce “Piattaforma Cessione Crediti”. La sezione, per adeguarsi alla

nuova disciplina ha fatto spazio alla funzione inedita “Ulteriore

rateazione”.

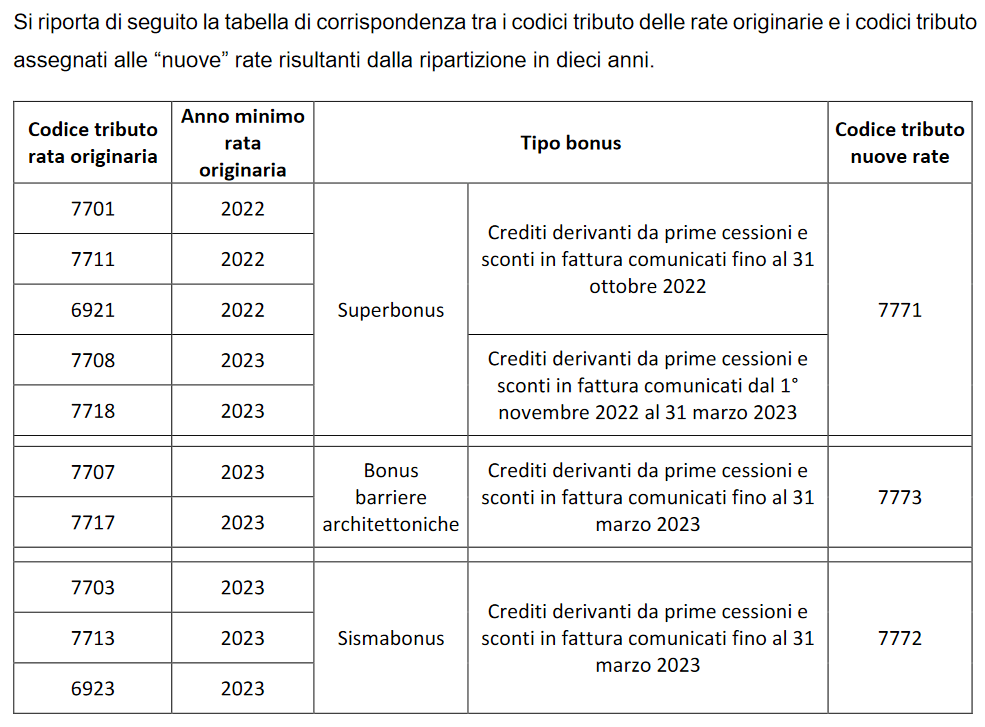

Ciò premesso, allo scopo di distinguere le rate annuali dei crediti risultanti dalla ripartizione della rata originaria, sono istituiti i seguenti codici tributo:

- “7771” denominato “SUPERBONUS art. 119 DL n. 34/2020 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”

- “7772” denominato “SISMABONUS art. 16 DL n. 63/2013 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”

- “7773” denominato “ELIMINAZIONE BARRIERE ARCHITETTONICHE art. 119-ter DL n. 34/2020 – art. 121 DL n. 34/2020 – FRUIZIONE IN DIECI RATE – art. 9, c. 4, DL n. 176/2022”.

Il manuale (vedi paragrafo 3 del presente articolo) che guida all’utilizzo del servizio precisa che la ripartizione può riguardare la quota residua delle rate dei crediti riferite agli anni:

- 2022 e seguenti, per i crediti derivanti dalle comunicazioni delle opzioni per la prima cessione o lo sconto in fattura inviate fino al 31 ottobre 2022, relative al Superbonus (codici tributo 6921, 7701 e 7711)

- 2023 e seguenti, per i crediti derivanti dalle comunicazioni inviate dal 1° novembre 2022 al 31 marzo 2023, relative al Superbonus (codici tributo 7708 e 7718), e dalle comunicazioni inviate fino al 31 marzo 2023, relative al Sismabonus (codici tributo 6923, 7703 e 7713) e agli interventi per il superamento e l'eliminazione di barriere architettoniche (codici tributo 7707 e 7717).

La quota residua di ciascuna rata annuale dei crediti

interessati, non utilizzata in compensazione tramite modello F24, anche

acquisita a seguito di cessioni successive alla prima opzione, può

essere ripartita in 10 quote annuali di pari importo, a partire

dall’anno successivo a quello di riferimento della rata originaria. La

comunicazione può riguardare anche solo una parte del residuo

disponibile in quel momento e con successive comunicazioni potrà essere

rateizzata, anche in più soluzioni, la restante parte e gli eventuali

altri crediti nel frattempo acquisiti.

Le “nuove” rate risultanti dalla ripartizione costituiscono dei crediti

utilizzabili esclusivamente in compensazione tramite modello F24 (senza

bisogno di accettazione o altre formalità), dal 1° gennaio al 31

dicembre dell’anno di riferimento, non possono essere cedute a terzi né

ulteriormente suddivise. Inoltre, se non utilizzate nell’anno di

riferimento non possono essere fruite negli anni successivi né chieste a

rimborso.

Il manuale precisa che per comunicare la ripartizione dei crediti

residui in dieci rate annuali, prima di tutto occorre individuare,

attraverso l’apposita funzione di selezione, la rata originaria da

diluire, indicando l’anno di riferimento e/o il codice tributo.

L’applicativo, attraverso l’anno e il codice tributo, mostra le rate per le quali è possibile beneficiare dell’agevolazione.

Una volta identificata la rata da suddividere, cliccando sul pulsante

“Conferma”, un’ulteriore finestra rende visibile il riepilogo del

risultato ottenuto dal frazionamento in 10 quote, in modo che l’utente

possa verificare l’esito dell’operazione prima di confermarla

definitivamente.

Attenzione, la ripartizione è, infatti, irreversibile e non può essere

annullata o modificata. Per procedere definitivamente, occorre,

comunque, prima cliccare, dal prospetto riepilogativo, su “Rateizza” e

inserire il codice Pin nella finestra di dialogo che apparirà (se

richiesto).

La ripartizione in dieci rate è immediatamente efficace e il credito originario viene scalato dal plafond disponibile per il corrispondente importo e sostituito dalle nuove rate che ne sono derivate.

3) MANUALE COMPLETO

"Guida all’utilizzo della Piattaforma cessione crediti"

Oltre alla “Piattaforma Cessione Crediti”, è stato aggiornato a maggio 2023 anche il

manuale "Guida all’utilizzo della Piattaforma cessione crediti" che potete trovare cliccando qui,

il quale spiega nel dettaglio ogni aspetto trattato sin ora, sia sulle

nuove comunicazioni dal 1° aprile 2023 che sulla rateizzazione lunga in

10 anni.

4) PRECISAZIONI ED AVVERTENZE DELL'AGENZIA DELLE ENTRATE

I crediti in questione sono utilizzabili soltanto in compensazione tramite modello F24 presentato esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. I codici tributo trovano posto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, oppure, in caso di riversamento del credito compensato, nella colonna “importi a debito versati”.

In fase di elaborazione delle deleghe di pagamento ricevute, precisa la

risoluzione n. 19 del 2 maggio 2023, sulla base dei dati risultanti dalle comunicazioni delle

opzioni e dalle eventuali successive cessioni, nonché dalla

ripartizione, l’Agenzia effettua controlli automatizzati per verificare

che la somma utilizzata in compensazione da ciascun soggetto non superi

la quota disponibile per ciascuna annualità, pena lo scarto del modello

F24. Il rifiuto del pagamento è comunicato tramite apposita ricevuta

consultabile tramite i servizi telematici dell’Agenzia.

Al riguardo, le Entrate evidenziano che nel campo “anno di riferimento” del modello F24 deve essere indicato l’anno in cui è utilizzabile in compensazione la rata annuale del credito, nel formato “AAAA”.